本文為瑞銀證券中國(guó)首席經(jīng)濟(jì)學(xué)家,中國(guó)首席經(jīng)濟(jì)學(xué)家論壇理事汪濤發(fā)表于英國(guó)《金融時(shí)報(bào)》中文網(wǎng)

均衡水平、匯改和三元悖論下的政策取舍

8月11日,中國(guó)央行意外調(diào)整人民幣中間價(jià)形成機(jī)制、允許市場(chǎng)力量發(fā)揮更大作用,當(dāng)天人民幣中間價(jià)貶值1.9%。此后,央行通過(guò)外匯市場(chǎng)干預(yù)將即期匯率穩(wěn)定在6.4左右,但市場(chǎng)仍存在人民幣更大幅度進(jìn)一步貶值的強(qiáng)烈預(yù)期。雖然央行表示匯改是為了讓市場(chǎng)力量發(fā)揮更大作用,但市場(chǎng)普遍認(rèn)為支持出口才是真正目的。與此同時(shí),在未來(lái)一年資本外流可能加劇的背景下,投資者對(duì)央行守住匯率的決心和能力也存在疑慮。

鑒于中國(guó)在全球貿(mào)易中的占比持續(xù)增長(zhǎng),過(guò)去幾年人民幣升值對(duì)出口的拖累到底有多大?近期人民幣對(duì)主要新興市場(chǎng)和發(fā)達(dá)國(guó)家貨幣大幅升值之后,人民幣匯率距離其“均衡水平”還有多遠(yuǎn)?這些問(wèn)題有助于幫助我們判斷人民幣下一步可能的貶值幅度。但是,短期內(nèi)主導(dǎo)人民幣匯率走勢(shì)的并非“均衡水平”,而是資本流動(dòng)和市場(chǎng)預(yù)期,而中國(guó)正面臨著不斷加劇的資本外流壓力。

面對(duì)“三元悖論”,央行如果選擇了保持貨幣政策獨(dú)立性,是會(huì)允許人民幣匯率更自由地大幅調(diào)整、同時(shí)繼續(xù)推進(jìn)資本賬戶開(kāi)放,還是會(huì)通過(guò)收緊資本管制來(lái)保持匯率穩(wěn)定?梳理不同政策的利弊取舍有助于我們對(duì)未來(lái)一年人民幣匯率走向做出大致判斷。

過(guò)去幾年人民幣大幅升值拖累出口

全球金融危機(jī)之后、特別是過(guò)去一年多,人民幣大大幅升值,而最近一段時(shí)間升值對(duì)出口拖累尤為明顯。人民幣升值有助于我國(guó)調(diào)整經(jīng)濟(jì)結(jié)構(gòu),減少對(duì)外需的依賴,但現(xiàn)在可能已經(jīng)矯枉過(guò)正。

今年前七個(gè)月我國(guó)出口同比下滑0.6%,實(shí)際出口量也幾乎零增長(zhǎng)。這背后最重要的原因可能是全球需求低迷。當(dāng)前歐美經(jīng)濟(jì)增長(zhǎng)勢(shì)頭弱于2014年底時(shí)的預(yù)期,估計(jì)將實(shí)際出口增速比原來(lái)預(yù)測(cè)拉低了0.5個(gè)百分點(diǎn)。亞洲新興市場(chǎng)等其他地區(qū)經(jīng)濟(jì)增長(zhǎng)也明顯放緩。此外,受全球經(jīng)濟(jì)一體化和金融全球化步伐放緩等因素的影響,全球經(jīng)濟(jì)增長(zhǎng)對(duì)應(yīng)的貿(mào)易彈性已經(jīng)降低。相比我國(guó),整個(gè)新興市場(chǎng)出口也都差強(qiáng)人意。

不過(guò),很多新興經(jīng)濟(jì)體出口下滑是因?yàn)槟茉春痛笞谏唐穬r(jià)格大幅下跌。此外,鑒于近年來(lái)中國(guó)已經(jīng)成為大多數(shù)新興經(jīng)濟(jì)體最大的出口市場(chǎng),中國(guó)進(jìn)口下滑無(wú)疑也拖累了這些國(guó)家的出口。對(duì)于中國(guó)的出口疲弱,除了上述因素外,我們認(rèn)為過(guò)去一兩年人民幣快速升值應(yīng)該是重要因素。

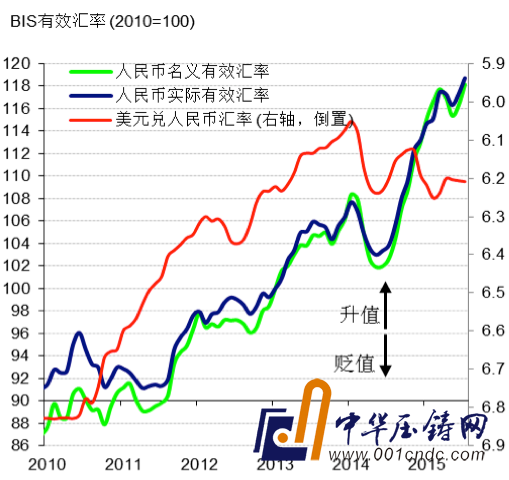

2007年1月到2015年7月期間,人民幣對(duì)美元升值了21%,對(duì)主要貿(mào)易伙伴一籃子貨幣的實(shí)際有效匯率升值了52%。由于近來(lái)很多主要貨幣對(duì)美元大幅貶值,今年前7個(gè)月人民幣實(shí)際有效匯率較2014年平均值上升了11%。人民幣對(duì)一些主要的新興市場(chǎng)貨幣的升值幅度更加明顯。2007年以來(lái),人民幣對(duì)南非蘭特升值123%、對(duì)印尼盧比升值85%、對(duì)墨西哥比索升值85%、對(duì)印度盧比升值80%、對(duì)越南盾升值70%、對(duì)韓元升值了56%。2014年1月以來(lái)人民幣對(duì)日元升值48%、對(duì)印尼盧比升值40%、對(duì)馬來(lái)西亞令吉和墨西哥比索升值25%、對(duì)歐元升值20%,另外,對(duì)韓元和泰銖也分別小幅升至7%和13%。

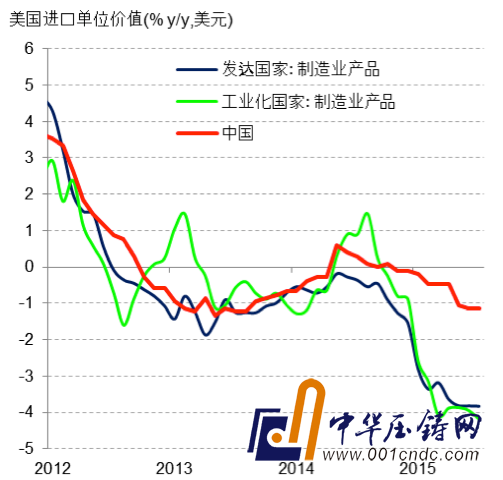

我們估計(jì)2007年以來(lái)人民幣升值幅度中約有2/3傳導(dǎo)到了出口價(jià)格,且最近兩年傳導(dǎo)尤為明顯。從中國(guó)兩個(gè)最大的出口市場(chǎng)可以觀察得更明顯。消費(fèi)者會(huì)根據(jù)相對(duì)進(jìn)口價(jià)格來(lái)決定購(gòu)買中國(guó)的產(chǎn)品還是其他國(guó)家的產(chǎn)品。如下圖所示,在剔除能源價(jià)格波動(dòng)的影響之后,美國(guó)和歐盟從中國(guó)的進(jìn)口價(jià)格相對(duì)于其他國(guó)家產(chǎn)品均明顯上漲。中國(guó)出口價(jià)格的堅(jiān)挺可能削弱了中國(guó)產(chǎn)品在這些市場(chǎng)的競(jìng)爭(zhēng)力。

2014年以來(lái),我們估計(jì)人民幣升值拖累中國(guó)出口增速下降6個(gè)百分點(diǎn)。對(duì)美國(guó)、歐盟和日本的出口占中國(guó)總出口的約2/3,2013年以來(lái)這些市場(chǎng)從中國(guó)的進(jìn)口價(jià)格相對(duì)其核心通脹上漲了8.8%,相對(duì)于其他地區(qū)的進(jìn)口價(jià)格(剔除能源)上漲了10.6%。人民幣如此大幅度的實(shí)際有效匯率升值近兩年可能每年拖累了中國(guó)對(duì)這些國(guó)家的出口增速4個(gè)百分點(diǎn),自2014年初以來(lái)降低實(shí)際出口增速6個(gè)百分點(diǎn)。

之所以中國(guó)產(chǎn)品在全球市場(chǎng)的份額繼續(xù)攀升,可能是因?yàn)?)如果人民幣沒(méi)有如此大幅升值,中國(guó)獲得的市場(chǎng)份額可能會(huì)更高;2)大宗商品需求和價(jià)格的下跌夸大了中國(guó)的市場(chǎng)份額;3)由于內(nèi)需疲軟,部分產(chǎn)能過(guò)剩的行業(yè)加大向海外市場(chǎng)的擴(kuò)張,而中國(guó)在傳統(tǒng)勞動(dòng)力密集型行業(yè)中的市場(chǎng)份額其實(shí)正在下降。

圖表1: 2007年以來(lái)人民幣大幅升值

圖表2: 美國(guó)市場(chǎng)從中國(guó)和其他國(guó)家的進(jìn)口價(jià)格

來(lái)源: Bloomberg, CEIC, 瑞銀證券估算

人民幣匯率目前高估了5-10%

央行最近調(diào)整人民幣中間價(jià)之后,許多投資者都想知道人民幣匯率的“均衡水平”是多少?;卮疬@個(gè)問(wèn)題并不容易,因?yàn)椋?)不同的方法、假設(shè)和參數(shù)所得出人民幣匯率估值結(jié)果大相徑庭,而且匯率的決定因素十分復(fù)雜,而且經(jīng)濟(jì)結(jié)構(gòu)的重大轉(zhuǎn)變會(huì)使經(jīng)濟(jì)變量之間的內(nèi)在關(guān)系變得不穩(wěn)定;2) 匯率的“均衡水平”本身會(huì)隨著時(shí)間而變化。

早在2010年,采用公認(rèn)的一些測(cè)算方法,我們估算2009年時(shí)人民幣匯率可能低估了18%,同時(shí)預(yù)測(cè)在名義匯率升值和相對(duì)物價(jià)調(diào)整的共同作用下,人民幣實(shí)際有效匯率將每年上漲5-10%。國(guó)際清算銀行的數(shù)據(jù)顯示2009年至今,人民幣實(shí)際有效匯率確實(shí)上升了30%左右,不過(guò)人民幣匯率的“均衡水平”可能也有所上升。

包括Peterson Institute of International Economics在內(nèi)的大多數(shù)權(quán)威機(jī)構(gòu)估測(cè)2014年人民幣實(shí)際有效匯率已經(jīng)非常接近其“均衡水平”、甚至可能存在小幅高估。IMF最近表示,在過(guò)去一年實(shí)際有效匯率大幅升值之后,目前人民幣匯率已不再低估,且其中一種評(píng)估方法顯示人民幣升值幅度“已經(jīng)超過(guò)經(jīng)濟(jì)基本面所對(duì)應(yīng)的匯率水平”。在2015年7月發(fā)表的“外部平衡評(píng)估”報(bào)告中(根據(jù)2014年數(shù)據(jù)編制),IMF認(rèn)為人民幣匯率已接近合理水平、略有低估。在報(bào)告使用的三個(gè)模型中,有兩個(gè)模型顯示人民幣需要出現(xiàn)5%左右的升值,第三個(gè)模型則顯示人民幣匯率需出現(xiàn)類似幅度的貶值。不過(guò)由于存在技術(shù)缺陷,IMF并不強(qiáng)調(diào)第三個(gè)模型的結(jié)果。此后,IMF指出人民幣實(shí)際有效匯率已較2014年均值升值10%以上。

瑞銀的估算以“宏觀經(jīng)濟(jì)平衡法”為基礎(chǔ),調(diào)整了中國(guó)及其他國(guó)家的產(chǎn)出缺口,同時(shí)假設(shè)出口相對(duì)需求的彈性為-1,據(jù)此判斷2014年人民幣匯率接近均衡。2015年前7個(gè)月,人民幣實(shí)際有效匯率較2014年平均值上升了11%。中國(guó)的相對(duì)生產(chǎn)力很難在如此短的時(shí)間內(nèi)出現(xiàn)如此大幅度的提升,國(guó)外凈資產(chǎn)也沒(méi)有大規(guī)模增長(zhǎng)。因此,從多個(gè)方法和角度來(lái)評(píng)估,人民幣匯率都已不再低估、且有可能高估了5-10%。

短期決定匯率的并非“均衡水平”,而是資本流動(dòng)因素

短期內(nèi)(有時(shí)更長(zhǎng)一些)主導(dǎo)匯率波動(dòng)的在很大程度上是資本流動(dòng),后者又主要受到市場(chǎng)預(yù)期和資本管制政策變化的影響、而非國(guó)際收支基本面。國(guó)際經(jīng)驗(yàn)證明,市場(chǎng)力量經(jīng)常會(huì)推動(dòng)匯率超調(diào),在相當(dāng)長(zhǎng)的時(shí)間后才可能回歸基本面。從這個(gè)角度而言,鑒于市場(chǎng)對(duì)人民幣匯率存在貶值預(yù)期、美元預(yù)計(jì)對(duì)新興市場(chǎng)貨幣進(jìn)一步升值、資本管制放松和匯率預(yù)期推動(dòng)資本外流規(guī)模增加、并且中國(guó)資產(chǎn)風(fēng)險(xiǎn)溢價(jià)上升,未來(lái)幾個(gè)月人民幣將面臨著較大的貶值壓力。

過(guò)去一年半,中國(guó)面臨持續(xù)的資本外流壓力,主要因?yàn)椋?)過(guò)去幾年里資本管制已明顯放松;2)基于境內(nèi)外利差的套利機(jī)會(huì)已基本消退,此前積累的大量外匯頭寸平倉(cāng)。放松資本管制不僅使得此前積累的套利資本可以自由撤退,還促使國(guó)內(nèi)企業(yè)和居民部門(mén)可以加大對(duì)海外資產(chǎn)的配置。此外,出于戰(zhàn)略性目的、同時(shí)也為了促使外匯資產(chǎn)管理多元化,決策層還鼓勵(lì)企業(yè)增加海外直接投資。

今后,隨著中國(guó)進(jìn)一步開(kāi)放資本賬戶,資本流入和流出規(guī)模都將大幅上升。開(kāi)放國(guó)內(nèi)債券和股票市場(chǎng)以及鼓勵(lì)國(guó)內(nèi)公司海外借債將促進(jìn)資本流入;而國(guó)內(nèi)居民部門(mén)和企業(yè)的海外資產(chǎn)配置增加,資本外流管制放松,美聯(lián)儲(chǔ)加息預(yù)期和中國(guó)經(jīng)濟(jì)增長(zhǎng)放緩導(dǎo)致人民幣貶值預(yù)期增強(qiáng),且為了抵御通縮壓力國(guó)內(nèi)利率不斷下調(diào),資本外流規(guī)模也會(huì)增加。

匯改是為了推進(jìn)匯率市場(chǎng)化還是貶值促出口?

匯改背后有哪些政策考量?是為了在國(guó)內(nèi)經(jīng)濟(jì)面臨持續(xù)下行壓力之際通過(guò)貶值提振出口,抑或是為了提高人民幣加入SDR貨幣籃子的可能性?還是如央行公告、IMF呼吁的那樣,是為了建立更加市場(chǎng)化的匯率形成機(jī)制?市場(chǎng)上大部分人認(rèn)為央行意外調(diào)整中間價(jià)背后最重要的動(dòng)機(jī)是促進(jìn)出口、支撐正在滑坡的實(shí)體經(jīng)濟(jì)。因此,他們認(rèn)為匯改后第一周3%的貶值幅度遠(yuǎn)遠(yuǎn)不夠、對(duì)提振出口和支撐整體經(jīng)濟(jì)而言作用微乎其微。

鑒于年初以來(lái)整體經(jīng)濟(jì)和出口均表現(xiàn)乏力,提振出口顯然是調(diào)整匯率背后的政策考量之一。如上文所述,盡管歐美經(jīng)濟(jì)走勢(shì)均較一年前略有好轉(zhuǎn),但中國(guó)出口仍遲遲不見(jiàn)起色、近幾個(gè)月表現(xiàn)更是不及預(yù)期。這在一定程度上是因?yàn)槿嗣駧艑?duì)主要貿(mào)易伙伴和競(jìng)爭(zhēng)對(duì)手的貨幣大幅升值。我們估算2014年以來(lái),人民幣實(shí)際匯率升值拖累了實(shí)際出口增速6個(gè)百分點(diǎn)以上。

不過(guò),考慮到全球需求乏力、貿(mào)易保護(hù)主義抬頭,貨幣貶值對(duì)出口的提振作用可能弱于以往。更重要的是,許多新興市場(chǎng)競(jìng)爭(zhēng)對(duì)手已將自身貨幣同美元及人民幣軟掛鉤,因此其貨幣可能隨人民幣貶值、制約人民幣實(shí)際貶值幅度。換言之,即便人民幣對(duì)美元大幅貶值,針對(duì)一籃子貨幣的有效匯率的貶值降幅可能要小得多,而有效匯率才是真正影響出口的因素。事實(shí)上,在人民幣中間價(jià)下調(diào)后的幾天里,許多新興市場(chǎng)貨幣也遭到拋售。與此同時(shí),政府推進(jìn)人民幣國(guó)際化的意圖也會(huì)使其更顧及國(guó)際政治壓力,因此現(xiàn)階段不太可能充分運(yùn)用匯率工具來(lái)促出口、抗通縮。

我們認(rèn)為央行調(diào)整中間價(jià)更重要目的是推進(jìn)匯率形成機(jī)制的市場(chǎng)化。這背后的邏輯非常簡(jiǎn)單:隨著資本項(xiàng)目逐步開(kāi)放,同時(shí)維持固定匯率及貨幣政策獨(dú)立性的難度越來(lái)越大。IMF也已經(jīng)指出“如果不提高匯率靈活性,中國(guó)順應(yīng)其自身周期性和結(jié)構(gòu)性變化來(lái)調(diào)整貨幣政策的空間會(huì)越來(lái)越小。”未來(lái)隨著中國(guó)資本賬戶開(kāi)放步入最終階段、美聯(lián)儲(chǔ)啟動(dòng)利率正?;芷冢@一矛盾只會(huì)越發(fā)突出。換言之,目前最重要的不是人民幣貶值幅度,而是未來(lái)人民幣匯率能在多大程度上增強(qiáng)靈活性、與美元及美聯(lián)儲(chǔ)貨幣政策脫鉤。

"三元悖論”下應(yīng)如何取舍?

根據(jù)“三元悖論”,一個(gè)國(guó)家不可能同時(shí)實(shí)現(xiàn)資本賬戶開(kāi)放、貨幣政策獨(dú)立、匯率穩(wěn)定。HélèneRey等學(xué)者認(rèn)為,鑒于當(dāng)今世界的資本管制有效性已下降,即便在資本賬戶沒(méi)有完全開(kāi)放的情況下,如果匯率沒(méi)有一定程度的靈活性,貨幣政策也難以完全獨(dú)立,也即“二元悖論”。

無(wú)論是“三元悖論”還是“二元悖論”,實(shí)際情況是近年來(lái)由于資本管制明顯放松,中國(guó)同時(shí)保持貨幣政策獨(dú)立性和固定匯率的難度越來(lái)越大。去年開(kāi)始,央行不得不多次通過(guò)注入流動(dòng)性及降準(zhǔn)來(lái)抵消資本外流的影響。資本外流削弱了央行貨幣寬松的效果;而降息壓縮了利率套利空間,給人民幣帶來(lái)了更大的貶值壓力。鑒于政府計(jì)劃在短期內(nèi)實(shí)現(xiàn)資本賬戶完全開(kāi)放,未來(lái)這種矛盾只會(huì)更為突出。因此,有必要讓人民幣與美元脫鉤、大幅提高匯率靈活性。

目前,內(nèi)需乏力、通縮壓力加劇使得央行有必要進(jìn)一步降息,這可能促使資本外流、并給人民幣帶來(lái)更大的貶值壓力。此外,不僅實(shí)際匯率升值會(huì)拖累出口,央行通過(guò)外匯市場(chǎng)干預(yù)來(lái)維持匯率穩(wěn)定本身也導(dǎo)致了國(guó)內(nèi)流動(dòng)性被動(dòng)收緊、因此必須不斷補(bǔ)充流動(dòng)性,這些都削弱了貨幣寬松的效果。

如果匯率靈活性增強(qiáng),資本外流和貶值壓力就可以自發(fā)促使人民幣貶值,而不會(huì)對(duì)國(guó)內(nèi)流動(dòng)性有太大影響;國(guó)內(nèi)資產(chǎn)也會(huì)變得更加便宜、相比海外資產(chǎn)的吸引力回升,這有可能改變市場(chǎng)預(yù)期、最終減少資本外流。此外,隨著人民幣貶值改善經(jīng)常賬戶,這也會(huì)緩和進(jìn)一步的貶值壓力。

要達(dá)到上述效果,無(wú)論是通過(guò)資本賬戶還是經(jīng)常賬戶渠道,給貨幣政策充足空間為內(nèi)需服務(wù),匯率政策都必須足夠靈活、允許市場(chǎng)力量充分發(fā)揮作用。

但決策層會(huì)允許匯率彈性充分發(fā)揮作用嗎?如果市場(chǎng)認(rèn)為人民幣應(yīng)貶值10%、而政府出手干預(yù),那么效果可能適得其反、市場(chǎng)貶值預(yù)期只可能加劇。之后央行是否會(huì)犧牲包括利率在內(nèi)的貨幣政策獨(dú)立性來(lái)穩(wěn)定匯率,抑或反過(guò)來(lái)?如果是前者,那么允許匯率波動(dòng)出發(fā)點(diǎn)——追求更加獨(dú)立的貨幣政策——就會(huì)丟掉。而且,對(duì)中國(guó)這樣龐大經(jīng)濟(jì)體而言放棄貨幣政策獨(dú)立性是極不明智的。如果是后者,那么擁有大規(guī)模外匯敞口的國(guó)內(nèi)利益集團(tuán)可能會(huì)施加更大的政治壓力,來(lái)自國(guó)外的政治壓力及針對(duì)中國(guó)產(chǎn)品的貿(mào)易保護(hù)主義可能也會(huì)加強(qiáng)。此外,由于人民幣資產(chǎn)吸引力下降導(dǎo)致離岸人民幣存款下滑,人民幣國(guó)際化進(jìn)程可能會(huì)暫時(shí)受挫。

如果政府希望同時(shí)維持匯率穩(wěn)定及貨幣政策獨(dú)立性,就不得不借助于加強(qiáng)資本管制。匯率近期波動(dòng)就是實(shí)例——市場(chǎng)測(cè)算8月11日以來(lái),為了阻止人民幣進(jìn)一步貶值,央行已動(dòng)用了超過(guò)1000億美元。照此速度,即便央行坐擁高達(dá)3.7萬(wàn)億美元的外匯儲(chǔ)備,外匯儲(chǔ)備縮水也可能很快導(dǎo)致市場(chǎng)信心進(jìn)一步惡化、國(guó)內(nèi)政治壓力升級(jí)。此外,大量出售外匯儲(chǔ)備資產(chǎn)(如美國(guó)或其他國(guó)家的國(guó)債)可能也會(huì)引起國(guó)際關(guān)注。

決策層面臨的兩難顯而易見(jiàn)。央行如果選擇保持貨幣政策獨(dú)立性,就必須允許人民幣匯率更自由、更大幅度地調(diào)整,或者通過(guò)收緊資本管制來(lái)保持匯率穩(wěn)定。后者可能包括對(duì)換匯所需提供的文件和手續(xù)更嚴(yán)格的實(shí)施既有要求、加強(qiáng)企業(yè)風(fēng)險(xiǎn)控制,以及對(duì)外匯頭寸實(shí)施準(zhǔn)備金制度等。然而,收緊資本帳戶管制并不符合實(shí)現(xiàn)資本項(xiàng)目完全可兌換及人民幣國(guó)際化的既定目標(biāo),還可能會(huì)招致“改革后退”的指責(zé)。即便如此,我們認(rèn)為所謂的“市場(chǎng)化的干預(yù)”(也即在市場(chǎng)壓力下用外匯儲(chǔ)備捍衛(wèi)匯率)也并非長(zhǎng)期可行的方案。

可能的匯率政策路徑

未來(lái)幾個(gè)月決策層會(huì)做出怎樣的政策選擇?鑒于實(shí)體經(jīng)濟(jì)下行壓力不減,企業(yè)債務(wù)高企、且通縮背景下實(shí)際利率居高不下,再加上出口繼續(xù)受制于過(guò)去幾年人民幣升值,我們認(rèn)為決策層應(yīng)進(jìn)一步放松貨幣政策,并允許匯率更顯著地貶值。為穩(wěn)定市場(chǎng)預(yù)期、避免匯率超調(diào)和持續(xù)波動(dòng),決策層應(yīng)該在增強(qiáng)匯率靈活性之前快速、出其不意地引導(dǎo)匯率一步貶值到位,同時(shí)收緊資本管制。

不過(guò),考慮到各項(xiàng)政策的利弊,以及政府維持匯率穩(wěn)定、同時(shí)推進(jìn)人民幣國(guó)際化的意圖,我們認(rèn)為更可能的政策方案是央行在未來(lái)一段時(shí)間內(nèi)繼續(xù)動(dòng)用外匯儲(chǔ)備干預(yù)市場(chǎng)、保持匯率穩(wěn)定,之后會(huì)更嚴(yán)格執(zhí)行現(xiàn)有的資本管制、并推遲一些部分資本賬戶開(kāi)放的措施。但在匯率無(wú)法調(diào)整到位的情況下,這樣做可能效果不佳。因此,明年某個(gè)時(shí)候,央行可能會(huì)允許人民幣再度貶值3-5%,但如果管理不當(dāng)則可能會(huì)進(jìn)一步強(qiáng)化貶值預(yù)期。

基于以上分析,筆者維持2015年底人民幣對(duì)美元匯率為6.5的預(yù)測(cè)不變,但將2016年底的預(yù)測(cè)調(diào)整至6.8,預(yù)計(jì)到明年底外匯儲(chǔ)備規(guī)??赡鼙?014年底縮水5000億美元以上。因此,筆者預(yù)計(jì)年內(nèi)及2016年央行還會(huì)進(jìn)一步降準(zhǔn)(如果不動(dòng)用其他流動(dòng)性工具,需要下調(diào)250-300個(gè)基點(diǎn))、同時(shí)運(yùn)用其他流動(dòng)性操作以確保寬松的貨幣條件。